【3019亞光】個股研究報告

華冠投顧研究團隊 鍾騏遠 藍慶賜 老師

周弘濤 研究員

總分析

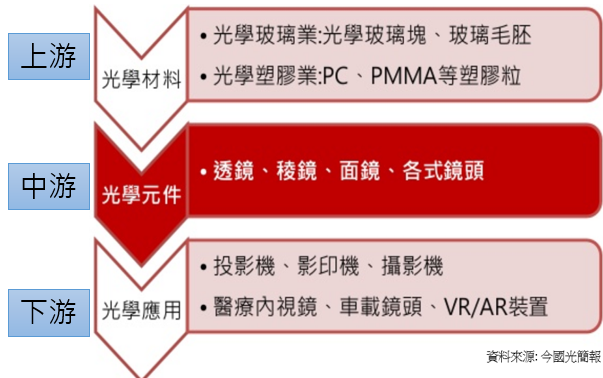

隨科技產品發展快速,光學元件產業也開始產生快速變化,光學鏡片從早期高單價、大口徑往現今低價化、小型化發展。而身處於光學鏡頭中游的亞洲光學(3019),主要因為在高門檻產業中已握有全球最大非球面研磨玻璃供應廠之一,扮演著產業鏈中獨特的角色。

亞光是已有37年歷史的企業,早期以傳統光學產品起家,但至今在總經理李泰朗帶領下,已逐漸轉型往現代的智慧型手機、電動車、甚至自駕車領域發展。除核心技術外,亞光亦有以下幾項優異的營運特質:

◆ 總經理林泰朗光學儀器產業經驗豐富

◆ 進入市場障礙高: 擁有全球最大研磨玻璃供應廠之一

◆ 專利優勢: 模造玻璃產能及非球型光圈設計

◆ 產品多元性: 產品線多元,靈活度可見

◆ 地區優勢: 業務分布北、竹北、中、彰、東京、香港;工廠分布東莞、深圳、上海、菲律賓、緬甸

關於產業轉型,董事長賴以仁於2017 Q4法說會表示,”早期車載鏡頭用量不多,只有頂尖高級車款才使用車載鏡頭,主要是因為車載鏡頭良率要求高,產品品質控管非常嚴格。”非球面模造玻璃鏡面技術難度主要在於: 不同曲率、直徑及玻璃材質,都會直接影響最終鏡面良率,所以生產良率不易提高。因此,能穩定生產且對外販售的廠商多是歷史悠久的日系廠商。

亞光現今的主要客戶為Tesla、統新光訊(6426)、Microsoft、小米科技,而與Tesla合作的源頭是在2010年,亞光成為蘋果iMac鏡頭供應商期間建立。依財經新報敘述,2012年時,蘋果前主管主動與亞光高層提到Tesla電動車的規畫,才讓亞光開始有機會與Tesla接觸展開合作。李泰朗總經理表示,Tesla Model 3環景(Around View)及汽車先進駕駛輔助系統(ADAS)鏡頭皆有有亞光生產,主要原因是因亞光玻璃鏡片起家的獨門非球面玻璃鏡面製造技術。由此可見,總經理林泰朗管理團隊在企業互動方面給予客戶的高度信任。

財務方面,亞光2015以來正式出貨Tesla後,至今財務表現亮眼,包括連續三年EPS、連續五季EPS正成長。2018 Q1最新財報顯示當季營收YoY成長8.2%、當季營業利益YoY成長67.3%、當季EPS YoY成長200%、當季營業淨利率成長,這對通常Q3才是光學旺季的亞光絕對是2018可期的開始。而因Tesla Model 3交期延後的影響(下圖),財報上也可期待2018 Q3以後漸漸反應出更多營收/盈餘成長。電動車帶來的財報成長從2016起參考較為準確。

以上資料由 財富履行團研究部 整理提供

※以上內容僅供參考,投資人於投資前請審慎評估。

華冠證券投資顧問股份有限公司(111)金管投顧新字第015號

關鍵字:

財富履行團研究部 2025/01/15